新闻动态

浓眉大眼也暴雷, 聊聊这只大家一致公认的便宜股

之前的文章中,我曾旗帜鲜明地提出过乳制品是远逊于白酒的生意模式,如果在大家都便宜的情况下,能够选茅、五,就不要选伊利。

果不其然,在新发布的年报、一季报中,大家普遍担忧的茅台、五粮液并未暴雷,反而是伊利却爆了一个不大不小的雷。

根据年报数据,2024年伊利共实现营业收入1157.8亿,同比下降8.24%;净利润84.53亿,同比下降18.94%;扣非净利润60.11亿,同比下降40.04%。

为什么会突然一下子变得这么难看呢?原因主要在于:

1、乳制品所面临的瓶颈问题日益严重。虽然许多人喜欢一厢情愿地打健康牌,认为人们越来越注重健康,所以白酒是夕阳产业、乳制品是刚需性成长行业。

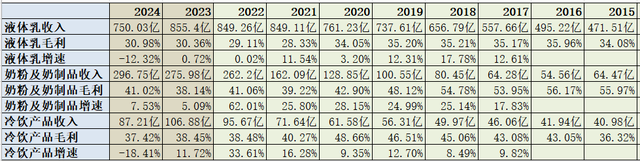

但实际上乳制品的瓶颈问题比白酒更加严重,从下表我们可以看到:

(1)公司最大的业务板块液体乳,2024年收入750.03亿,同比下降了12.32%。

如果进一步追溯,从2019年到现在几乎处于一种0增长的状态,即便放宽限度,继续向前追溯到2015年,近九年的年化增速也只有5.29%,早就进入了一种非常疲软的状态。

之所以出现这种情况,一是随着人口不再增长、生活水平达到一定程度之后,全社会对液态乳的摄入量进入饱和状态。

尽管很多人举例我国的乳制品人均摄入量远低于日本、韩国,以此来吹嘘乳制品行业仍处于成长阶段,但是殊不知和家电、汽车一样,普及期和后期渗透率逐步提升其实是两码事,真正的高速成长是在普及期完成的,后续向发达国家看齐逐渐提高渗透率是一个缓慢渐进的过程,两个阶段的成长性不可同日而语。

当下的液态乳明显已经度过快速增长的普及期,进入了渐进提高渗透率的成熟阶段,虽然依然能够保持一定的增量,但是速度非常缓慢。

二是液态乳属于弱差异化产品,如果没有伊利的情况下,消费者并不介意选择蒙牛或光明来替代它的位置。所以这一点决定乳制品其实缺乏类似于白酒的定价权,当量陷入瓶颈后,没有能力通过价来弥补。(所谓提价,也仅仅只是起到传递通胀压力的作用)

(2)近年来,重金打造的第二大板块奶粉及奶制品,全年收入296.75亿,同比增长7.53%。

奶粉及奶制品虽然有国产替代这个概念,理论上讲比液态乳更有增量空间,但问题是类似的竞争者非常多,在弱差异化竞争中也不是什么蓝海市场。在公司通过收购实现快速增长之后,近两年明显也进入了降速状态。与重资产、高资本支出的投入相比,实绩效果非常一般。

(3)冷饮产品(主要为冰淇淋、雪糕)属于典型的可选消费,则明显受消费低迷的影响,仅实现收入87.21亿,同比下降18.41%。

这一块不显山不露水(很多人甚至都不知道伊利其实是国内冰淇淋、雪糕龙头),但实际上是伊利优势非常明显的一个领域,一直以来都能保持较为稳定的增长。

不过冷饮产品的主要消费群体是年轻人,未来随着我国老龄化社会程度不断加深,前景同样不容乐观。

2、报告期内,根据《企业会计准则》及公司会计政策的相关规定,对相关资产进行减值测试并计提相应的资产减值准备,共计提资产减值准备52.31亿元,其中信用减值5.55亿、存货减值12.27亿、固定资产和工程物资减值3.74亿、澳优乳业资产组商誉减值30.37亿。

而2023年同期相关的资产减值准备只有16.86亿,整整多了35.45亿,若是没有这么高的减值,扣非净利润其实没有面上那么难看,虽然有所下滑,但不至于出现断崖式下滑。

当然,减值并没有实际资金支出,更多是对历史遗留问题的一种偿债行为,与当期经营没有太多实质性关联。所以公司并没有降低年度分红,反而将派息从每股1.2元提升至1.22元,

不过,存货减值表明货确实不好卖,商誉减值则侧面说明对奶粉及奶制品的布局未达到理想效果,起码不算一个好的现象。

进入2025年之后,一季度伊利实现营收330.18亿、扣非净利润46.29亿,分别同比增长1.46%、24.19%,看似不错。(由于去年一季度有过资产出售,所以净利润同比下滑了17.71%)

但是,要注意营收增长幅度很小,销售端仍然十分疲软,盈利的增长更多是得益于产品结构调整及对费用率的控制,其根本问题依旧存在。

综上所述,个人认为伊利是家好公司,行业优势明显,当前价格算得上便宜,股息率也看起来不错,但是重资产、高资本支出、弱差异化的生意属性决定它属于次一等的选择。在同为消费股的白酒普遍处于低估状态时,实在没必要去过多的留意它。